Les opérations réalisées en 2022 et les opérations projetées 2023 ont été validées par le Conseil municipal le 12 avril 2023. Mise en ligne prochaine...

Généralités

Le budget est l'acte qui prévoit et autorise les dépenses et les recettes de la commune pour une année civile. Il est le reflet des actions et projets décidés par le Conseil municipal. Son vote chaque année par le Conseil municipal est un acte politique majeur de la vie de la collectivité. Il doit impérativement intervenir avant le 31 mars de l'année ; toutefois, lors du renouvellement des conseils municipaux ou de scrutins électoraux, la date de vote peut être reportée jusqu'au 15 avril.

En sa qualité d'ordonnateur, le Maire prescrit l'exécution des dépenses et des recettes. Les ordres de dépenses (appelés mandants) et de recettes (appelés titres exécutoires de recettes) sont donc établis par la direction financière et visés par le Maire et les Adjoints au Maire délégués aux finances. Toutefois, c'est le Trésor public qui assure le paiement des mandats ou l'encaissement des titres de recettes et se charge des poursuites en cas de non recouvrement. L’État exerce un contrôle sur les dépenses et recettes par l'intermédiaire du Trésor public, du Préfet et de la Chambre régionale des comptes. Ces contrôles ne portent que sur la légalité et la régularité des dépenses et des recettes et non sur leur opportunité. L'utilisation des fonds publics est donc bien suivie.

Le budget est divisé en deux parties : une section de fonctionnement et une section d'investissement.

- Section de fonctionnement

La section de fonctionnement est constituée des dépenses courantes et récurrentes nécessaires au bon fonctionnement des services municipaux et à la mise en œuvre des actions décidées par les élus. Y figure aussi le remboursement des intérêts des emprunts. Elle enregistre également les recettes fiscales, les dotations et participations de l’État ainsi que les recettes d'exploitation des services (accueils de loisirs, restauration scolaire, école de musique, etc.).

- Section d'investissement

La section d'investissement intéresse essentiellement les opérations d'équipement d'envergure ayant pour objet d'augmenter la valeur du patrimoine de la Ville et d'améliorer la qualité des équipements municipaux, voire d'en créer de nouveaux. Le remboursement du capital de la dette figure également à la section d'investissement. Les recettes proviennent essentiellement des emprunts, de subventions spécifiques de l’état et de l'autofinancement (épargne).

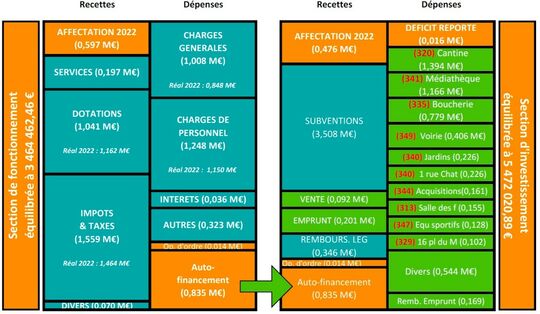

Dépenses et recettes en 2021

Section de fonctionnement - Dépenses

Les dépenses de fonctionnement, qu'elles soient réelles (c'est-à-dire ayant donné lieu à décaissement) ou d'ordre (sans décaissement), peuvent être regroupées en six catégories principales :

1. Les charges à caractère général (achat de petit matériel, entretien et réparations, fluides, assurances ...).

2. Les charges de personnel (salaires et charges sociales)

3. Les charges de gestion courante (subventions et participations, indemnités des élus ...).

4. Les charges financières (intérêts des emprunts, frais de renégociation ...).

5. Les charges exceptionnelles.

6. Les charges d'ordre (exemples : dotations aux amortissements et provisions, valeur comptable des immobilisations cédées, différences sur réalisations positives transférées en investissement).

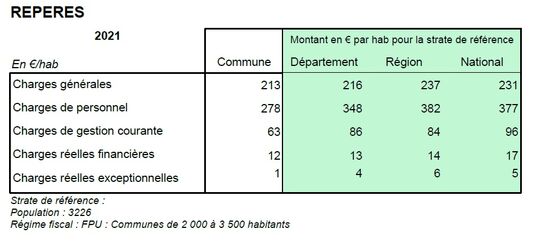

En 2021, les charges à caractère général représentaient 48% des dépenses de fonctionnement alors que les charges de personnel étaient à 49%, les charges de gestion courante à 11% et les charges réelles financières à 2%, Des comparaisons sont effectuées par les Finances Publiques en observant les communes ayant, comme nous, entre 2000 et 3500 habitants. Le résultat montre des charges de personnel modérées.

Section de fonctionnement - Recettes

Les recettes de fonctionnement, qu'elles soient réelles (c'est-à-dire ayant donné lieu à décaissement) ou d'ordre (sans décaissement), peuvent être regroupées en six catégories principales :

1. Les produits issus de la fiscalité directe locale (TH, TFB, TFNB, TAFNB, CFE, CVAE, IFER, TASCOM, FNGIR) nets des reversements.

2. Les dotations et participations de l'État et des autres collectivités (dont la DGF)

3. Les produits courants (locations, baux, revenus de l'exploitation, des services publics).

4. Les produits financiers.

5. Les produits exceptionnels.

6. Les produits d'ordre (exemples : produits des cessions d'immobilisations, reprises sur amortissements et provisions, différences sur réalisations négatives reprises au compte de résultat).

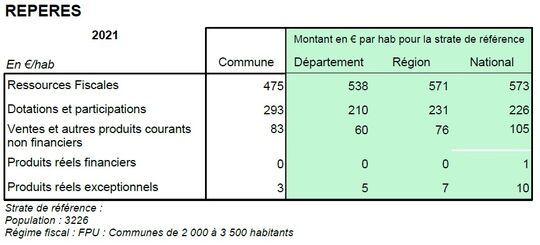

En 2021, les ressources fiscales représentaient 56% des recettes de fonctionnement alors que les dotations et participations étaient de 34% et les ventes et autres produits courants non financiers étaient de 10%, Des comparaisons sont effectuées par les Finances Publiques en observant les communes ayant, comme nous, entre 2000 et 3500 habitants. Le résultat montre des ressources fiscales faibles compte tenu de la population communale mais des dotations importantes.

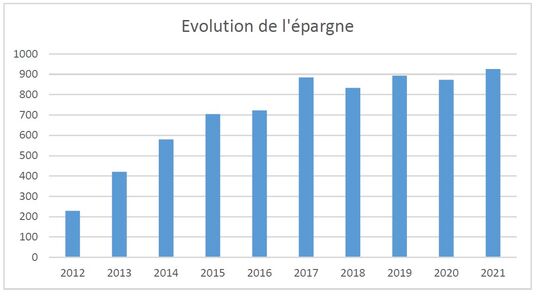

Épargne sur le fonctionnement (Autofinancement)

La capacité d'autofinancement (CAF) représente l'excédent résultant du fonctionnement utilisable pour financer les opérations d'investissement (remboursements de dettes, dépenses d'équipement...). Elle est calculée par différence entre les produits réels (hors produits de cession d'immobilisation) et les charges réelles (hors valeur comptable des immobilisations cédées) de fonctionnement. La CAF est un indicateur de gestion qui mesure, exercice après exercice, la capacité de la collectivité à dégager au niveau de son fonctionnement des

ressources propres pour financer ses dépenses d'équipement

Section d'investissement

Les dépenses d'investissement sont plus élevées que dans les autres communes similaires, grâce à l'important excédent de fonctionnement mais aussi à l'encaissement important de subventions (249 €/hab contre 68 €/hab dans le département).

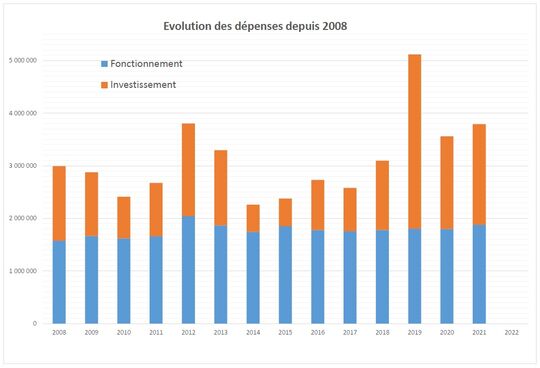

L'obtention des subventions est massive depuis plusieurs années, dépassant le million d'€ en 2020 et 2021 alors que nous n'étions qu'autour de 400 000 € voilà quelques années.

Prévisions 2023 du Budget

Le budget primitif est l'établissement prévisionnel des dépenses et recettes, tant en fonctionnement qu'en investissement. Il doit être voté avant le 15 avril de l'année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l'Etat dans les 15 jours qui suivent son approbation.